Spis treści

Obowiązkiem obywateli, którzy uzyskują wynagrodzenie z tytułu zatrudnienia u kogoś lub prowadzenia własnej działalności gospodarczej jest odprowadzanie podatku dochodowego. Każdy rok rozliczeniowy musi być we właściwy sposób udokumentowany, a jedną z kluczowych kwestii jest tutaj sporządzenie deklaracji podatkowej. Z tego powodu należy wiedzieć między innymi, jak wypełnić PIT 37. Jak się okazuje instrukcja do deklaracji PIT-37 nie jest aż tak skomplikowana, jak się wydaje i warto się w nią zagłębić, aby uniknąć kilku podstawowych błędów.

Dostałem PIT-11 i co dalej…

PIT-37 dla kogo - to pytanie zadaje sobie wielu podatników. Tymczasem PIT-37 2023 to jedna z najpopularniejszych deklaracji podatkowych, którą muszą złożyć osoby zatrudnione na umowie o pracę, zarabiające w ramach umów cywilnoprawnych, a także emeryci i renciści. Co ważne, za pomocą tego dokumentu rozlicza się wyłącznie przychody z jednego źródła, opodatkowane według skali podatkowej (tj. na zasadach ogólnych), czyli daniną wynoszącą 12% lub 32% w zależności od wysokości uzyskiwanego dochodu. Ważnym formularzem w tym kontekście jest PIT-11, który przesyła podatnikowi pracodawca lub zleceniodawca. Dopiero po jego uzyskaniu można poprawnie wypełnić zeznanie roczne na druku PIT-37.

Działalność i etat a zeznanie roczne - jaki PIT wypełnić?

PIT-37 druk jest przeznaczony tylko do wykazania zarobku uzyskanego w ramach pracy dla kogoś lub pobranych świadczeń emerytalnych. PIT-37 online nie może więc zostać złożony przez osoby, które zarabiają dzięki prowadzeniu własnej firmy. Co jednak w przypadku, gdy ktoś łączy pracę etatową z kierowaniem swoim przedsiębiorstwem? Wówczas podatnik taki jest zobligowany do złożenia zarówno PIT-37 (z tytułu stosunku pracy) oraz innego właściwego zeznania dla innego rodzaju przychodów, zgodnego z formą opodatkowania.

Ulgi i odliczenia w rozliczeniu Pitu w 2025

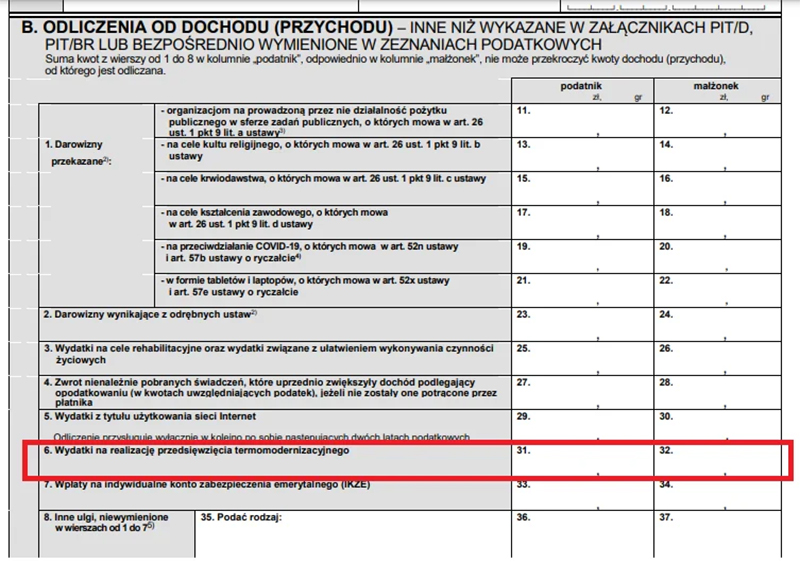

Osobom składającym deklarację PIT 37 przysługuje - w zależności od ich indywidualnej sytuacji - wiele ulg, z których mogą przy tej okazji skorzystać. Do najpopularniejszych należą ulga prorodzinna (możliwość odliczenia określonej kwoty za każde posiadane dziecko); ulga za internet (nawet 760 zł przez dwa lata); ulga z tytułu darowizn (np. charytatywnych); ulga dla krwiodawców; ulga termomodernizacyjna; ulga abolicyjna.

Termomodernizacja domu i ulga w picie - jeśli…

Ulga termomodernizacyjna polega na możliwości dokonania odliczeń wartości wydatków poniesionych na materiały budowlane, usługi czy urządzenia, które są związane z pracami termomodernizacyjnymi we własnym budynku. W przepisach znajdziemy określenia takie jak budynku mieszkalnego jednorodzinnego oraz przedsięwzięcia termomodernizacyjnego. Wartość tej ulgi może wynieść maksymalnie 53 000 zł biorąc pod uwagę wszystkie realizowane przedsięwzięcia w poszczególnych nieruchomościach, które należą do podatnika lub jest on ich współwłaścicielem.

Krwiodawstwo odliczenie od podatku 2025

Ten rodzaj ulgi umożliwia odliczenie nawet 130 zł za każdy oddany litr krwi. Aby móc starać się o ulgę dla krwiodawców należy odpowiednio wcześniej postarać się o prawidłowe udokumentowanie tego, iż oddało się krew. W związku z pandemią koronawirusa ustawodawca wprowadził do porządku prawnego zapis o możliwości zastosowania ulgi także w przypadku oddania osocza przez osobę, która wyzdrowiała z COVID-19. W tej sytuacji stawka jest podwyższona i wynosi 200 lub nawet 350 zł.

PIT-37 dlaczego lepiej przez Internet niż pocztą poleconą?

Żyjemy w czasach dynamicznego rozwoju technologicznego. Obecnie zeznanie podatkowe można już złożyć online za pomocą specjalnego indywidualnego profilu. PIT-37 PDF ma dokładnie taką samą moc prawną co tradycyjna papierowa wersja. Wypełnianie i przesyłanie deklaracji przez Internet jest szybkie, a podatnik od razu otrzymuje potwierdzenie, że dokonał zgłoszenia. Co więcej, system jest w stanie wyłapać błędy czy nieścisłości, dzięki czemu osoba składająca PIT-37 będzie mogła od razu się zreflektować.

Kiedy nie musisz składać rocznej deklaracji PIT?

Kierowca CE na dystrybucje żywności w systemie 2:1 lub pełnym wymiarze godzin / Lauenau / Niemcy

Kruse Spedition GmbH & Co. KG

- Niemcy

Poprowadź swój biznes | Bafra Kebab

Lagardere Travel Retail Sp. z o.o.

- Ełk

Spawacz/ Spawaczka 135

Baltix.se sp. z o.o.

- Szwecja

Niektórzy podatnicy są z mocy prawa zwolnieni z obowiązku składania deklaracji PIT-37. Mowa tutaj o sytuacji, w której osoba uzyskuje przychody zwolnione z opodatkowania, na przykład z tytułu zasiłków, odszkodowania czy zadośćuczynienia. Ponadto, zeznania nie składają co do zasady emeryci oraz renciści uzyskujący wyłącznie świadczenia z ZUS lub KRUS.

Skarbówka złoży PIT za Ciebie, ale czy zawsze?

Jeśli podatnik ma jedno źródło dochodu i jest nim stosunek pracy z jednym przedsiębiorcą, wówczas najczęściej to właśnie pracodawca wypełnia i składa PIT-37 za swojego pracownika. Istnieją również przypadki, gdy deklarację wypełnią za podatnika urzędnicy skarbówki. Aby tak się jednak stało podatnik musi zalogować się na Portalu Podatnika przy użyciu Profilu Zaufanego, kwalifikowanego podpisu elektronicznego lub danymi autoryzacyjnymi. Następnie KAS automatycznie przygotuje i udostępni w systemie PIT-37 interaktywny, a podatnik będzie mógł zweryfikować i potwierdzić dokument, wnieść poprawki lub odrzucić wersję i rozliczyć zeznanie samodzielnie.

PIT 37 - jak wypełnić i rozliczyć instrukcja samemu krok po kroku

Coraz bliżej rozliczenia PIT. Jak dobrze to zrobić? PIT-37 instrukcja, jak wypełnić tę deklarację jest dostępna na oficjalnych ministerialnych stronach. W razie problemów można skorzystać także z pomocy biura rachunkowego lub zwrócić się z pytaniem bezpośrednio do urzędu skarbowego.

PIT-37 – rozliczenie wspólnie z małżonkiem

Wielu podatników ma dylemat: rozliczenie PIT - z małżonkiem czy samodzielnie? Jak się okazuje, małżonkowie mogą rozliczyć się łącznie jeśli oboje spełniają kryteria do złożenia druku PIT-37. Sytuacja ta nie występuje jednak wtedy, gdy do zawarcia małżeństwa doszło w trakcie roku rozliczeniowego oraz jeden z małżonków rozlicza się na podstawie podatku liniowego, ryczałtu czy podatku tonażowego.

Warto pamiętać, że wszelkie odliczenia dotyczą każdego z małżonków osobno.

PIT-37 – rozliczenie jako osoba samotnie wychowująca dziecko

Ten rodzaj deklaracji podatkowej mogą składać również matki, które samotnie wychowują dziecko, a także opiekunowie prawni.

- małoletnie;

- bez względu na wiek, jeśli otrzymuje dodatek pielęgnacyjny lub rentę socjalną;

- do ukończenia 25 roku życia uczące się w szkołach, również szkołach wyższych, jeśli w roku podatkowym dzieci nie uzyskały dochodów podlegających opodatkowaniu w łącznej wysokości przekraczającej kwotę stanowiącą iloraz kwoty zmniejszającej podatek oraz stawki podatku z pierwszego progu skali podatkowej

Rozliczenie PIT za rok 2024 do kiedy

PIT-37 do kiedy należy przesłać deklarację? W przepisach jasno określono, że podatnik ma obowiązek dostarczenia zeznania urzędowi skarbowemu do 30 kwietnia 2025 roku. Jeśli z dokumentu wynika, że dana osoba ma zapłacić podatek, to należy do uczynić także do 30 kwietnia. Przelew wykonany po tym terminie będzie wiązać się z naliczeniem karnych odsetek, a przy większym opóźnieniu fiskus może nałożyć dodatkową karę. O wiele większe kłopoty podatnik będzie mieć jednak wówczas, gdy w ogóle nie złoży deklaracji rocznej lub zrobi to po wymaganym terminie, dlatego należy zrobić wszystko, aby zdążyć przed jego upływem.

30 kwietnia mija ostateczny termin rozliczenia PIT. O czym warto pamiętać przy jego wypełnianiu, na co uważać i na co zwrócić szczególną uwagę? Przedstawiamy kompendium dla każdego pracownika zmagającego się z PIT-em.

Deklarację PIT 37 składają wszyscy pracownicy rozliczający swoje źródła rocznych przychodów. Większości osób proces wypełniania PIT-u kojarzy się z trudnym i czasochłonnym uzupełnianiem skomplikowanego formularza. Współcześnie powstały specjalne programy i poradniki wideo, niezwykle ułatwiające ten proces. Najczęściej pomocą służą specjaliści, jedna wszyscy, którzy chcą nieco zaoszczędzić lub po prostu nauczyć się wypełniać ten obowiązek, mogą zapoznać się z niniejszym poradnikiem.

Od czego zacząć rozliczanie PIT37? - omówienie części

By przystąpić do wypełniania PITu 37, trzeba mieć pod ręką formularze PIT 11, które powinniśmy otrzymać od pracodawcy, a dokładniej od wszystkich pracodawców u których byliśmy zatrudnieni w minionym roku podatkowym. W PIT 37 na górze wpisujemy numer PESEL. Następnie w polu nr 5 wpisujemy rok (którego dotyczy rozliczenie, więc poprzedni – 2024). W kolejnym polu zaznacza się sposób opodatkowania: indywidualny, wspólny z małżonkiem (żyjącym lub zmarłym) lub jako osoba samotna z dzieckiem. Pola numer 7 i 8 przeznaczone są dla podatników przebywających poza granicami Polski.

| Część A | W tej części wpisuje się nazwę właściwego urzędu skarbowego (pod który podlegamy) oraz cel składania formularza – pierwsze złożenie lub korekta. |

| Część B | Podajemy podstawowe dane identyfikacyjne, czyli imię i nazwisko, datę urodzenia oraz adres zamieszkania. |

| Część C | W tej części przepisuje się dane z druków PIT-11, które otrzymaliśmy od pracodawców. Wszystkie potrzebne dane znajdziemy w części E formularza PIT 11. Odpowiednio przepisujemy je do formularza PIT 37. Nasze dochody trzeba odpowiednio zaklasyfikować, do wyboru jako: dochody z pracy, dochody z emerytur i rent, dochody z umów o dzieło i zlecenie, dochody z tytułu praw autorskich, inne dochody (np. stypendia czy zasiłki). |

| Część C.2. | Wypełniają małżonkowie rozliczający się razem. |

| Część D |

W polach 105-110 wpisuje się wszystkie kwoty odliczeń od dochodu. Są to na przykład: wydatki na Internet, wpłaty na Indywidualne Konto Zabezpieczenia Emerytalnego, zwrot nienależnie pobranych świadczeń, darowizny. Pola 100, 102, 104, 106 wypełnia się tylko przy rozliczaniu się z małżonkiem. |

Obliczanie podatku

W polu 112 oblicza się kwotę podatku. Podstawy dla obliczeń różnią się u poszczególnych typów osób rozliczających się z podatku. Osoby rozliczające się indywidualnie zaokrąglają kwotę z poz. 111. Osoby rozliczające się łącznie z małżonkiem obliczają połowę kwoty z poz. 111 (po zaokrągleniu do pełnych złotych), podobnie jak osoby samotnie wychowujące dzieci. Co jednak znaczy, że kwotę zaokrągla się do pełnych złotych? Końcówki w kwotach wynoszące mniej niż 50 groszy pomija się, a końcówki wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.

Po ustaleniu źródeł przychodów, zapoznaniu się z zasadami ich opodatkowania i obliczeniu podstawy, można wykonać obliczenie zobowiązania podatkowego. Jeśli wybierze się elektroniczną formę wypełniania PIT-u, wszystkie te obliczenia wykona za nas odpowiedni program.

Odliczanie podatku w picie

Od przychodów odliczamy tzw. koszty pracownicze, które zostały określone w ustawie. Od przychodów z jednej umowy o pracę odliczymy kwotę 250 zł miesięcznie, a za rok podatkowy nie więcej niż 3000 zł. Jeśli do zakładu pracy dojeżdżaliśmy z innej miejscowości, można odliczyć kwotę 300 zł miesięcznie, jednak za rok podatkowy nie więcej niż 3600 zł. W przypadku uzyskiwania przychodów od kilku pracodawców odliczenie nie może przekroczyć kwoty 4500 zł za rok podatkowy. Jeżeli pracowało się u kilku pracodawców i dodatkowo dojeżdżało się do pracy, za rok podatkowy można odliczyć nie więcej niż 5400 zł.

W przypadku przychodów z umowy zlecenia lub umowy o dzieło odlicza się zryczałtowane koszty w wysokości 20% przychodu (pomniejszonego o uiszczone składki na ubezpieczenia społeczne).

Z tytułu korzystania z praw autorskich przysługują zryczałtowane koszty w wysokości 50% przychodu (pomniejszonego o zapłacone składki na ubezpieczenia społeczne), ale koszty te nie mogą przekroczyć kwoty 120 000 zł. Jeżeli koszty uzyskania przychodów były wyższe niż wynikające z zastosowania ustalonej normy procentowej (20% i 50% z limitem rocznym wynoszącym 120 000 zł), wówczas koszty możemy przyjąć w wysokości kosztów faktycznie poniesionych i udokumentowanych.

W przypadku emerytur i rent przychód równa się dochodowi (nie określa się kosztów uzyskania tych przychodów).

Jak obliczyć podatek w PIT37? - objaśnienie pól

Wszystkie dochody sumujemy. Od tej sumy można odjąć przysługujące odliczenia. W ten sposób ustalamy podstawę opodatkowania, od której obliczamy podatek przy zastosowaniu właściwej stawki, oznaczonej na skali podatkowej (12% i 32%). Od tak wyliczonej kwoty podatku należnego odejmujemy sumę zapłaconych zaliczek. W zależności od wysokości pobranych (odprowadzonych) zaliczek na podatek, może powstać nadpłata albo dopłata podatku, które należy uiścić we wskazanym terminie, czyli do 30 kwietnia 2025 roku.

| Część F | W tej części wpisujemy wszystkie przysługujące nam odliczenia od podatku, np. ulgę z tytułu wychowywania dziecka, ulgę dla osób uzyskujących dochody poza granicą RP czy też ulgę na szkolenie uczniów. |

| Część G | W tej części formularza ostatecznie oblicza się i wpisuje zobowiązanie podatkowe. |

| Część H | Ta cześć dotyczy osób korzystających z ulgi na dziecko, jeżeli odliczenie jest wyższe od podatku. |

| Część I | Pozycję 136 wypełniają osoby, które uzyskały przychody od papierów wartościowych na rachunkach zbiorczych. |

| Część J – 1% | Podatnicy mają możliwość w zeznaniu rocznym pomniejszyć swój należny podatek o kwotę wynoszącą 1% kwoty podatku, która zostanie przekazana na rzecz wybranej organizacji pożytku publicznego. Wtedy pieniądze nie trafiają do budżetu państwa, ale na konto wybranej organizacji. Nie trzeba wpisywać nazwy organizacji, wystarczy wpisanie w odpowiednich polach numeru KRS oraz kwoty. To piękny gest nie wymagający od nas dużego zachodu, dlatego naprawdę warto go wykonać. |

| Część K | W polu 139 można wskazać szczegółowy cel przeznaczenia kwoty 1% należnego podatku, czyli dookreślić na co konkretnie chcemy by pieniądze zostały przeznaczone. W rubryce 141 można podać swoje dane kontaktowe, które trafią do obdarowanej organizacji. |

| Część L | Jeżeli korzystamy z ulg lub odliczeń, to zaznaczamy tutaj wcześniej wypełnione załączniki PIT/O, PIT/D, PIT-2K. |

| Część M |

Zbliżamy się do końca! W tej sekcji podpisuje się zeznanie i składa stosowne oświadczenia. W przypadku zaznaczenia w polu nr 6 kwadratu nr 1, 3 albo 4, składamy swój podpis w polu 149. Jeśli zaznaczony został kwadrat nr 2, zeznanie podpisujemy w polu 149, a nasz małżonek – w polu 150. Możliwe jest też złożenie podpisu przez tylko jednego z małżonków, jeżeli współmałżonek upoważnił partnera do złożenia wniosku o łączne opodatkowanie ich dochodów. |

Udało się! To już wszystko! Wypełnianie PIT-u wcale nie jest tak trudne czy czasochłonne. Warto zdecydować się jednak na korzystanie z programów lub odpowiednich portali – wszystkie obliczenia zostaną wykonane za nas, nie ma więc mowy o pomyłce. Nie pominiemy wtedy także żadnego pola, ani nie zapomnimy o żadnym z nich. Powodzenia przy wypełnianiu!