Spis treści

Osoby legalnie zatrudnione otrzymują "na rękę" tak zwaną pensję netto, co oznacza, że z ich wypłaty wcześniej odprowadzono odpowiednie potrącenia. W ten sposób kwota brutto zmieniła się w netto. Jednak nie tylko pracownik ponosi koszta. Także pracodawcy odprowadzają składki za swoich pracowników, co generuje tak zwany koszt całkowity zatrudnienia pracownika. Nie każdy zdaje sobie sprawę, że dla pracodawcy zatrudnienie pracownika wiąże się nie tylko z wydatkiem w postaci pensji.

Co ma wpływ na koszta zatrudnienia pracownika? Jakie składki są potrącane z wynagrodzenia oraz co kształtuje pensję netto? Odpowiedzmy sobie na te pytania, które pozwolą lepiej zrozumieć zasady wynagradzania oraz funkcjonowania kalkulatora netto brutto.

Wypłata netto – jaki to koszt dla pracodawcy?

Przedsiębiorcy, zatrudniając pracownika i wypłacając mu wynagrodzenie, ponoszą koszty zatrudnienia. Te są różne w zależności od umowy, jaka wiąże pracodawcę z pracownikiem. Najczęściej stosunek pracy wynika z umowy o pracę, umowy zlecenie oraz umowy o dzieło. Właśnie tym rodzajom zatrudnienia przyjrzymy się bliżej, aby zrozumieć, ile pracodawca musi zapłacić państwu za swojego pracownika.

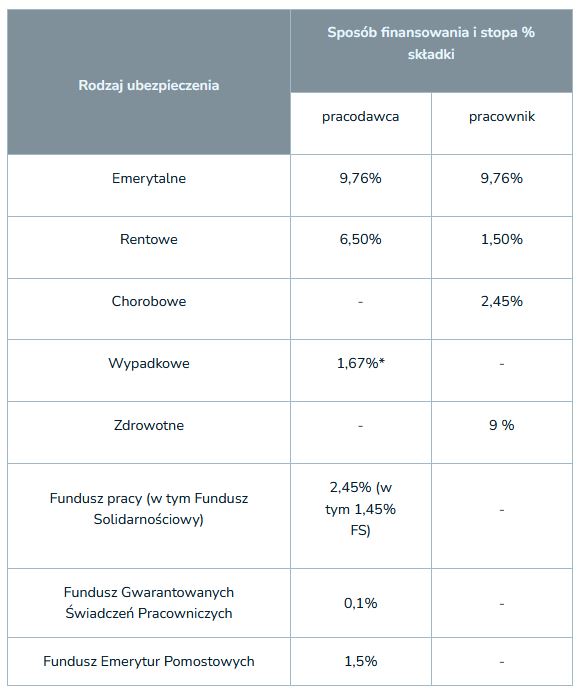

Koszt zatrudnienia pracownika przy umowie o pracę obejmuje zarówno wypłacane wynagrodzenie brutto, jak i składki ZUS spoczywające na pracodawcy. Warto bowiem wiedzieć, że obowiązkowe składki ZUS od pensji pracownika są dzielone między pracodawcę i zatrudnionego. Podział obrazuje poniższa tabela.

Źródło obrazka: https://poradnikprzedsiebiorcy.pl

W przypadku ubezpieczenia wypadkowego stopa procentowa jest różna w zależności od rodzaju prowadzonej działalności gospodarczej. Jak widać, koszt zatrudnienia pracownika dla pracodawcy może oprócz wynagrodzenia brutto wynieść dodatkowo około 20%. Kalkulator wynagrodzeń brutto netto pozwala nie tylko na wyliczenie zarobków, ale również na obliczenie kosztów ponoszonych przez pracodawcę. Tym samym narzędzie będzie bardzo pomocne przy ustalaniu wynagrodzenia dla przyszłych pracowników.

Umowa zlecenie może wygenerować niższe koszta pracownicze przy zachowaniu pewnych czynników. Standardowo wynagrodzenie wynikające z umowy zlecenie podlega takim samym kosztom, jak umowa o pracę o ile zlecenie jest jedynym źródłem dochodu zatrudnionego.

Jeżeli zleceniobiorca jest zatrudniony w innej firmie, a jego wynagrodzenie jest co najmniej równe wynagrodzeniu minimalnemu to pracodawca nie opłaca składek ZUS za zleceniobiorcę. W efekcie jedynym kosztem zatrudnienia pracownika jest wynagrodzenie brutto. Podobnie sprawa się ma z zatrudnieniem studentów w wieku do 26 lat, którzy są zwolnieni z ubezpieczeń społecznych przy zatrudnieniu.

Najprostsza sytuacja ma miejsce w przypadku umowy o dzieło. Taka forma zatrudnienia nie jest objęta obowiązkowymi ubezpieczeniami społecznymi, więc kosztem pracodawcy będzie wynagrodzenie brutto. Jedynym odstępstwem od tej zasady jest zatrudnienie na umowę o dzieło własnego pracownika bądź gdy zatrudniony wykonuje pracę na rzecz własnego pracodawcy. Kalkulator wynagrodzeń brutto netto uwzględnia wszystkie wspomniane sytuacje.

Ubezpieczenie chorobowe

Ubezpieczenie chorobowe jest jednym z ważniejszych czynników rzutujących na wysokość wynagrodzenia netto. Szczególnie, że jest ono obowiązkowe tylko w przypadku umowy o pracę. Właśnie to ubezpieczenie pozwala uzyskać zasiłek chorobowy za czas niezdolności do pracy wynikający z problemów zdrowotnych.

Osoby zatrudnione na umowę o pracę opłacają wszystkie składki ZUS, a w tym także ubezpieczenie chorobowe w wysokości 2,45% pensji brutto. Kalkulator brutto netto uwzględnia oczywiście to potrącenie i jest przygotowany także na sytuacje dotyczące umowy zlecenie.

Od wynagrodzenia z tytułu umowy zlecenie również odprowadza się składki ZUS z wyłączeniem ubezpieczenia chorobowego. Pracownik ma jednak możliwość dobrowolnego przystąpienia do tego ubezpieczenia, co pozwoli mu skorzystać ze zwolnienia chorobowego po upływie tzw. okresu wyczekiwania.

Umowa o dzieło jest w kwestii ubezpieczenia chorobowego najprostsza. Od tej formy zatrudnienia nie odprowadza się żadnych składek ZUS. Osoba pracująca w oparciu o umowę o dzieło nie ma też prawa do dobrowolnego przystąpienia do ubezpieczeń społecznych w tym chorobowego. Wyjątkiem pozostaje sytuacja, w której pracownik na umowie o pracę zostaje zatrudniony na umowę o dzieło przez swojego pracodawcę, bądź świadczy usługi w ramach umowy o dzieło na rzecz swojego pracodawcy. Wtedy dochód z takiego stosunku pracy jest traktowany jako zarobek z etatu i podlega ubezpieczeniom społecznym. W kalkulatorze wynagrodzeń można wybrać wszystkie ewentualności i sprawdzić, jaki zarobek netto otrzyma się za swoją pracę po opłaceniu ubezpieczenia chorobowego bądź bez niego.

Koszty uzyskania przychodu

Osoby legalnie zatrudnione są zobowiązane do opłacania podatku dochodowego od osób fizycznych. Podatek PIT jest potrącany z wynagrodzenia brutto, a podatnicy mają możliwość na jego obniżenie między innymi za sprawą odliczenia kosztów uzyskania przychodów.

Czym są koszty uzyskania przychodów (KUP)? Zgodnie z ustawą o podatku dochodowym od osób fizycznych kosztami uzyskania przychodów nazywamy wydatki poniesione w celu osiągnięcia przychodów lub zachowania bądź zabezpieczenia ich źródła. Wyjątkiem są koszty wymienione w art. 23 wspomnianej ustawy.

- Od 1 października 2019 roku KUP zwykłe wynoszą 250 zł miesięcznie i nie więcej niż 3 000 zł rocznie w przypadku jednego stosunku pracy.

- W przypadku czerpania dochodu z wielu stosunków pracy KUP nie mogą przekroczyć 4 500 zł rocznie. Koszty zwykłe ponoszą pracownicy świadczący pracę w miejscowości swojego stałego bądź czasowego zamieszkania.

- KUP podwyższone są ponoszone przez pracowników świadczących pracę poza miejscowością swojego stałego bądź czasowego zamieszkania.

- W tym wypadku koszty wynoszą 300 zł miesięcznie i nie więcej niż 3 600 zł rocznie przy jednym stosunku pracy. W wypadku wielu stosunków pracy KUP rocznie nie mogą przekroczyć 5 400 zł.

Warto wiedzieć, że koszty uzyskania przychodu mogą być wyższe w jednej sytuacji. Jeżeli podatnik miesięcznie ponosi wyższe wydatki na dojazd do pracy środkami transportu wskazanymi w ustawie i wydatki te zostały udokumentowane imiennymi biletami okresowymi, to można odliczyć wyższe kwoty.

Należy wspomnieć także o trzeciej formie KUP, jaką są koszta autorskie występujące zazwyczaj przy umowach zlecenie oraz o dzieło. Podatnik ma możliwość odpisu nawet do 50% dochodu z pracy, której efektem są utwory w rozumieniu prawa autorskiego. Najczęściej koszty autorskie pojawiają się w przypadku takich zawodów, jak architekci, artyści, scenarzyści, publicyści czy wynalazcy. Korzystając z kalkulatora pensji można uwzględnić koszta uzyskania przychodu, dzięki czemu narzędzie weźmie pod uwagę przy wyliczeniach wszystkie możliwości.

Student do 26 roku życia – jakie składki?

Wielu pracodawców poszukuje studentów do zatrudnienia na umowę zlecenie. Wynika to z faktu, że osoby uczące się do 26 roku życia są zwolnione z obowiązku opłacania ubezpieczeń społecznych od dochodów pozyskiwanych na umowie zlecenie.

Pracodawcy nie muszą więc odprowadzać z wynagrodzenia studenta w wieku do 26 roku życia żadnych składek ZUS. Ważne, aby pracownik był czynnym studentem, czyli posiadał ważną legitymację studencką bądź posługiwał się zaświadczeniem wydanym przez dziekanat.

Jeżeli w czasie obowiązywania umowy zlecenie zatrudniony student ukończy 26 rok życia to od dnia jego urodzin należy rozpocząć naliczanie ubezpieczeń społecznych, czyli ubezpieczenia emerytalnego, rentowego oraz wypadkowego. Dobrowolnie pracownik może przystąpić do ubezpieczenia chorobowego. W przypadku ubezpieczenia zdrowotnego nie jest ono obowiązkowe jeżeli student posiada inny tytuł do ubezpieczenia, jak choćby zatrudnienie na etat w innym przedsiębiorstwie.

Teoretycznie z wynagrodzenia pozyskiwanego na mocy umowy zlecenie powinno się pobierać jedynie zaliczkę na poczet podatku dochodowego. Od 2019 roku funkcjonuje jednak ulga "PIT dla młodych", która znosi opodatkowanie PIT dochodów podatników w wieku poniżej 26 roku życia. W efekcie dochód z umowy zlecenie studenta może być równocześnie kwotą brutto oraz netto.

Należy mieć świadomość, że w przypadku podpisania umowy zlecenia ze swoim aktualnym pracodawcą student traci prawo do zwolnień z ubezpieczeń ZUS. Dochód w takiej sytuacji jest traktowany jako zarobek ze standardowego świadczenia pracy w ramach umowy o pracę i podlega wszystkim obciążeniom ZUS.

Zerowy PIT dla młodych

W 2019 roku sejm uchwalił ulgę podatkową dla najmłodszych, czyli tak zwany "PIT dla młodych". Zwolnienie z podatku dochodowego podatników w wieku do 26 roku życia zaczęło obowiązywać od 1 sierpnia 2019 roku. Od tego momentu najmłodsi pracownicy mieli możliwość zarabiania więcej, ponieważ z ich wynagrodzenia pracodawca nie potrącał podatku dochodowego.

Limit zwolnienia w 2019 roku wynosił 35 636,7 zł, czyli 5/12 rocznego limitu wynoszącego 85 528 zł. Od 2020 roku obowiązuje już pełny limit zwolnienia. Dochody powyżej wspomnianej kwoty zostają objęte opodatkowaniem PIT.

Pracownicy w wieku poniżej 26 roku życia są automatycznie objęci ulgą. Dzięki temu przy wyliczaniu zarobków netto bez względu na rodzaj umowy mogą pominąć potrącenie na poczet podatku dochodowego. Kalkulator wynagrodzeń brutto netto został przygotowany zgodnie z aktualnym prawem podatkowym, a więc narzędzie uwzględnia stosowanie ulgi "PIT dla młodych".

Należy jednak mieć świadomość, że ulga "PIT dla młodych" nie obejmuje wszystkich dochodów podatników poniżej 26 roku życia. Zwolnienie obowiązuje jedynie w przypadku dochodu ze stosunku pracy, ze stosunku służbowego, z pracy nakładczej, z umowy zlecenia oraz spółdzielczego stosunku pracy. Ulga nie należy się osobom prowadzących działalność gospodarczą. Zwolnienie nie ma również zastosowania do umów zlecenie, których wartość nie przekracza 200 zł. Dzięki kalkulatorowi brutto netto można sprawdzić ile wyniesie zarobek "na rękę" zarówno z zastosowaniem ulgi, jak i bez niej.

Praca poza miejscem zamieszkania – niższy podatek

Osoby świadczące pracę poza miejscem swojego zamieszkania mają możliwość obniżenia należnego podatku PIT. Wszyscy podatnicy w swoich rozliczeniach uwzględniają koszty uzyskania przychodu, czyli ustawowo określone sumy mające rekompensować wydatki poniesione w związku z uzyskiwaniem dochodów oraz utrzymaniem ich źródła.

- Ustawowo osoby pracujące w miejscu zamieszkania odpisują od podatku 250 zł miesięcznie, zaś osoby pracujące poza miejscem zamieszkania mogą odliczyć 300 zł miesięcznie.

- W przypadku, gdy faktyczne koszty dojazdu do pracy przekraczają przewidziane w ustawie kwoty to podatnik może odliczyć realne wydatki.

Odliczenie dotyczy dojazdu do pracy środkami transportu autobusowego, kolejowego, promowego oraz komunikacją miejską. Co ważne odpis można uzyskać jedynie w przypadku udokumentowania poniesionych kosztów imiennymi biletami okresowymi. Tak więc na obniżenie podatku nie będą miały wpływu bilety jednorazowe, wydatki na paliwo i eksploatację samochodu oraz rachunki za taksówki. Należy również pamiętać, że nie można przyjąć w rozliczeniu wyższych kosztów uzyskania przychodu, jeżeli pracownik otrzymuje od zakładu zwrot kosztów dojazdu do pracy. Kalkulator brutto netto pozwala wyszczególnić rodzaj oraz wysokość ponoszonych kosztów uzyskania przychodów.

Wspólne rozliczenie z małżonkiem

Rozliczając podatek PIT można dokonać rozliczenia wraz z małżonkiem. Taka sytuacja może być bardzo korzystna szczególnie w sytuacji, w której jedna z osób w związku zarabia dużo i przekracza próg podatkowy zaliczając się do wyższej stawki podatkowej. Dzięki wspólnemu rozliczeniu próg podatkowy zostaje podwojony i wynosi nie 120 000 zł, ale 240 000zł.

- pozostają w związku małżeńskim przez cały okres rozliczanego roku podatkowego;

- nie mają rozdzielności majątkowej;

- dochody obojga są opodatkowane na zasadach ogólnych.

Prawo zezwala także na rozliczenie podatku ze zmarłym małżonkiem jeżeli związek małżeński został zawarty przed rozpoczęciem roku podatkowego, a współmałżonek zmarł w trakcie roku podatkowego oraz gdy współmałżonek zmarł po upływie roku podatkowego, a przed złożeniem zeznania podatkowego.

Warto również pamiętać, że nawet jeden dzień rozdzielności majątkowej w czasie roku podatkowego skutkuje brakiem prawa do wspólnego rozliczenia. Jak widać wspólne rozliczenie małżonków może mieć bardzo duży wpływ na obniżenie należnego podatku.

Praca na część etatu – wynagrodzenie i podatki

Często możemy się spotkać z sytuacją zatrudnienia na część etatu. Pracodawcy nierzadko poszukują pracowników, których chcą zatrudnić na umowę o pracę, ale nie potrzebują osób świadczących pracę w pełnym wymiarze etatu.

Czym różni się praca na pełnym etacie od zatrudnienia na część etatu?

- Przede wszystkim mamy do czynienia z różnicą w ilości godzin do przepracowania, co odbija się na zarobkach. Wynagrodzenie jest obliczane proporcjonalnie od dochodu na pełnym etacie. Warto też podkreślić, że kwota wynagrodzenia minimalnego dotyczy także umów na niepełny etat. Pensja jest jednak wyliczana proporcjonalnie, więc przy płacy minimalnej wynoszącej w drugiej połowie 2024 roku 4300 zł brutto dochód osoby na 1/2 etatu wyniesie 2150 zł brutto.

- Zawarcie umowy w niższym wymiarze etatu nie wpływa na opodatkowanie. Mamy do czynienia nadal z umową o pracę objętą pełnym odliczeniem składek ZUS oraz zaliczką na poczet podatku PIT. Podatnik ma prawo do odliczenia kosztów uzyskania przychodu oraz skorzystania z kwoty wolnej od podatku. Wszystkie zmienne zostały uwzględnione w kalkulatorze wynagrodzeń, więc osoby zatrudnione na część etatu mogą swobodnie obliczyć zarobki netto, jakie otrzymają za swoją pracę.

Osoby chcące podjąć pracę na część etatu powinny mieć na uwadze, że wszystkie świadczenia między innymi z tytułu ubezpieczeń społecznych będą proporcjonalnie pomniejszane do wymiaru etatu. Taka umowa oznacza mniejszą ilość dni urlopowych do wykorzystania czy w przypadku przepracowania dziennie mniej niż 6 godzin, braku przerw.

Kwota wolna od podatku

Kwota wolna od podatku stała się dla wielu prawdziwym wyznacznikiem przyjazności systemu podatkowego. Często możemy usłyszeć obietnice wyborcze dotyczące jej wysokości oraz głosy żądające jej zwiększenia, czy porównania do innych państw świata. Jak to jest naprawdę z kwotą wolną od podatku?

Zacznijmy od tego, że kwotą wolną od podatku nazywamy wysokość dochodu, od którego nie trzeba odprowadzać podatku PIT. Do odpisu mają prawo podatnicy rozliczający się na zasadach ogólnych w deklaracjach PIT-36 oraz PIT-37. Z odliczenia nie mogą skorzystać podatnicy objęci ryczałtem ewidencjonowanym (PIT-28), podatkiem liniowym (PIT-36L) oraz czerpiący dochód ze zbycia nieruchomości (PIT-39) i z kapitałów pieniężnych (PIT-38).

Wprowadzenie kwoty wolnej od podatku pozwala na obniżenie należnego podatku dochodowego. Robi się to wyliczając tak zwaną kwotę obniżającą podatek, którą uzyskujemy od podstawy opodatkowania przed odjęciem ulg. W 2025 roku kwota wolna od podatku wynosi 30 000 zł rocznie, czyli dochód poniżej tej kwoty nie zostaje opodatkowany.

W przypadku wyższych dochodów należy obliczyć kwotę zmniejszającą podatek, która wynosi w przypadku opodatkowania skalą podatkową 3600 zł.

Według przepisów wprowadzonych w ramach Polskiego Ładu przedsiębiorcy, którzy wybrali inną formę opodatkowania, czyli np. podatek liniowy, ryczałt lub kartę podatkową, nie skorzystają z kwoty wolnej od podatku.

Jak widać wyliczanie wynagrodzeń brutto netto wymaga nie tylko odpowiednich obliczeń, ale także uwzględnienia wielu czynników. Ilość zmiennych jest ogromna, ale wszystkie uwzględnia kalkulator pensji. Zaawansowana aplikacja pozwala na wybranie odpowiednich opcji uwzględniających konkretną sytuację podatnika. Dzięki temu kalkulator brutto netto okazuje się niezwykle cennym narzędziem dla pracowników oraz pracodawców. Z jego pomocą można wyliczyć zarobki netto, a także koszta zatrudnienia pracownika.

- Przy zatrudnianiu pracowników, pracodawcy ponoszą koszty zatrudnienia, które zależą od rodzaju umowy z pracownikiem

- Warto wiedzieć, że składki ZUS od pensji pracownika są dzielone między pracodawcę i zatrudnionego

- Koszt zatrudnienia pracownika dla pracodawcy może oprócz wynagrodzenia brutto wynieść dodatkowo około 20%

- Podatek PIT jest potrącany z wynagrodzenia brutto, a podatnicy mają możliwość na jego obniżenie między innymi za sprawą odliczenia kosztów uzyskania przychodów