Spis treści

Od pierwszego dnia prowadzenia działalności gospodarczej przedsiębiorcy mają obowiązek płacić składki ZUS. Mianem składek ZUS określa się składki na ubezpieczenia społeczne oraz składkę zdrowotną. Do składek na ubezpieczenia społeczne zaliczają się: składka emerytalna, składka rentowa, składka wypadkowa, składka chorobowa (jest ona dobrowolna) oraz składki na Fundusz Pracy i Fundusz Solidarnościowy.

Nie każdy przedsiębiorca płaci wszystkie wymienione składki. Dla przykładu przedsiębiorcę korzystającego z Ulgi na start interesuje tylko składka zdrowotna.

To może Ci się przydać: Jak sprawdzić, czy jestem ubezpieczony?

Ile wynosi składka zdrowotna w 2026 roku?

Prowadzisz jednoosobową działalność gospodarczą? Oznacza to, że co miesiąc płacisz składki ZUS, wśród których jest składka zdrowotna. Jeżeli zatrudniasz pracowników na umowę o dzieło lub stosujesz tzw. umowy śmieciowe, to również płacisz składki ZUS. Ile wynosi składka zdrowotna w bieżącym roku?

W przypadku składki zdrowotnej przedsiębiorcy korzystający ze skali podatkowej nie mają możliwości jej odliczenia. Odliczenie jest dostępne dla przedsiębiorców korzystających z różnych form opodatkowania prowadzonej działalności – skali podatkowej, podatku liniowego, ryczałtu od przychodów ewidencjonowanych i karty podatkowej.

Wysokość składki zdrowotnej jest taka sama dla wszystkich przedsiębiorców, bez względu na to, czy korzystają oni np. z ulgi na start, preferencyjnego ZUS-u czy opłacają składki ZUS w pełnej wysokości. To jeden z powodów, dla których właścicieli firm często interesuje redukcja kosztów ZUS.

Składka zdrowotna 2026 – skala podatkowa

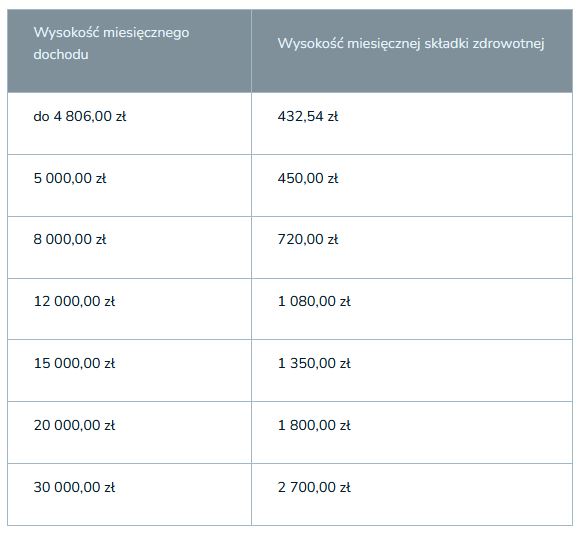

Przedsiębiorcy rozliczający się na zasadach ogólnych w 2026 r. zapłacą składkę zdrowotną w wysokości 9 proc. dochodów. Jednocześnie nie będą oni mogli – jak miało to miejsce dotychczas – odliczyć części składki od podatku.

Źródło tabel: https://poradnikprzedsiebiorcy.pl/-nowy-polski-lad-skladka-zdrowotna-uzalezniona-od-dochodu-i-bez-odliczenia

Składka zdrowotna 2026 – podatek liniowy

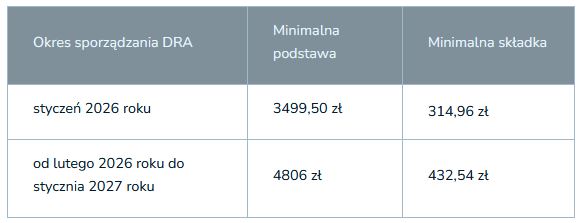

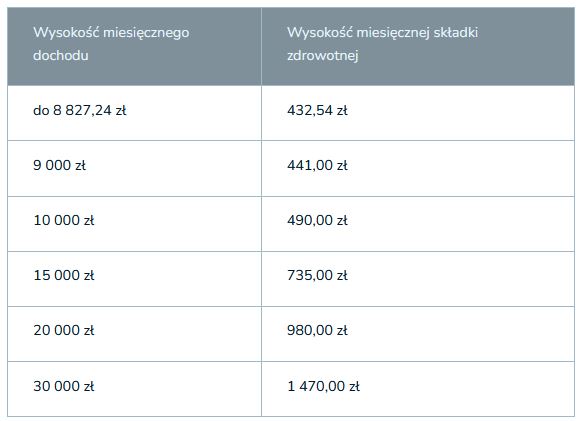

Od stycznia 2023 r. wysokość składki zdrowotnej dla przedsiębiorców płacących podatek liniowy ma wynosić 4,9 proc. dochodu. Jednocześnie obowiązywać ma ich minimalna składka w wymiarze 9 proc. minimalnego wynagrodzenia. Wysokość tego wynagrodzenia w 2026 r. będzie wynosić 4806 zł brutto.

Oznacza to, że do momentu osiągnięcia przez przedsiębiorcę dochodu w wysokości około 8827,24 zł konieczne jest opłacanie składki w kwocie 432,54 zł.

Źródło tabeli: https://poradnikprzedsiebiorcy.pl/-nowy-polski-lad-skladka-zdrowotna-uzalezniona-od-dochodu-i-bez-odliczenia

Składka zdrowotna 2026 – ryczałt od przychodów ewidencjonowanych

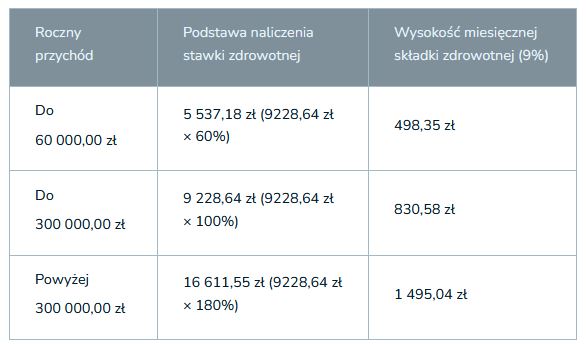

- Przychody poniżej 60 000 zł – składka zdrowotna będzie wynosić 9 proc. od podstawy wynoszącej 60 proc. przeciętnego wynagrodzenia.

- Przychody od 60 000 do 300 000 zł – składka zdrowotna będzie wynosić 9 proc. od podstawy wynoszącej 100 proc. przeciętnego wynagrodzenia.

- Przychody powyżej 300 000 zł – składka zdrowotna będzie wynosić 9 proc. od podstawy wynoszącej 180 proc. przeciętnego wynagrodzenia.

Ryczałtowcy zaliczają się zatem do grupy przedsiębiorców, którzy w 2026 r. będą płacić składkę zdrowotną w zryczałtowanej (stałej) kwocie.

Źródło tabeli: https://poradnikprzedsiebiorcy.pl/-nowy-polski-lad-skladka-zdrowotna-uzalezniona-od-dochodu-i-bez-odliczenia

Składka zdrowotna 2026 – karta podatkowa

Mimo że od stycznia 2022 r. karta podatkowa nie jest już dostępna dla nowych firm, to warto wiedzieć, ile zapłacą przedsiębiorcy nadal z niej korzystający. Podstawą obliczenia 9% składki zdrowotnej jest minimalne wynagrodzenie. W 2026 jest to kwota równa 4806 zł. Zatem składka zdrowotna będzie wynosić 432,54 zł (4806 zł × 9%).

Kto skorzysta na nowej formie składki zdrowotnej?

Opierając się na aktualnych informacjach, eksperci szacują, że na wejściu w życie nowych przepisów podatkowych zyskają wyłącznie osoby uzyskujące najniższe dochody. Jednak rocznie nie będą to duże kwoty i ma to związek nie tylko z modyfikacją sposobu naliczania składki zdrowotnej.

Wraz z najnowszymi przepisami podwyższona została kwota wolna od podatku do 30 tys. zł i podniesiony został drugi próg podatkowy do poziomu 120 tys. zł. Według firmy doradczej Crido ma to spowodować, że przedsiębiorca, który wybrał jako formę opodatkowania skalę podatkową, zyska 81 zł miesięcznie, jeżeli jego przychód wynosi do 5 tys. zł[1]. Zyskać mają też pracownicy na etatach, ale również jedynie ci zarabiający najmniej. Podobnie jak w przypadku przedsiębiorców zmiany nie będą duże.

Kto straci na nowej formie składki zdrowotnej?

Pierwotnym założeniem Nowego Ładu miało być znaczne podwyższenie składki zdrowotnej, co w rezultacie miało spowodować dopływ środków dla NFZ. Po konsultacjach z organizacjami reprezentującymi interesy przedsiębiorców rząd zaczął wycofywać się z części reform – przykładem może być obniżenie składki zdrowotnej z 9 do 4,9 proc. dochodu dla osób korzystających z podatku liniowego. W rezultacie jednak część przedsiębiorców i tak straci. Kto najbardziej?

Według aktualnych prognoz najgorzej na nowym ładzie wyjdą liniowcy. Oni nie skorzystają z kwoty wolnej od podatku i stracą na tym, że składka zdrowotna od 2023 r. będzie rozliczana na innych zasadach, niż dotychczas. Dotyczy to zarówno przedsiębiorców uzyskujących przychód w wysokości 5000 zł, jak i tych, którzy mają przychód na poziomie 50 000 zł. Aby uniknąć negatywnych konsekwencji, mogą oni wybrać alternatywną formę opodatkowania, np. skalę podatkową.

Odliczenie składki zdrowotnej w 2026 roku

Wprowadzenie przepisów Nowego Ładu spowodowało u wielu podatników straty. Nie mogli już niestety odliczać części składki zdrowotnej. Z czasem rząd wprowadził zmiany w tym zakresie, jednak nie dotyczą one wszystkich przedsiębiorców i nadal część podnosi znaczące koszty związane ze składką zdrowotną.

Osoby rozliczające podatek:

- liniowo – mogą odliczyć od dochodu maksymalnie 14 100 zł w ciągu 2026 roku (12 900 zł limit dla 2025 r.);

- ryczałtem – mogą pomniejszyć przychód o 50% zapłaconych składek zdrowotnych;

- w formie karty podatkowej – mogą obniżyć podatek o 19% zapłaconej składki.

- Przedsiębiorcy płacą składki ZUS, które obejmują składki zdrowotne

- Wysokość składki zdrowotnej wynosi stałą wartość w 2023 roku: 314,10 zł do czerwca i 324 zł od lipca

- Nowy Ład wprowadza zmiany w wysokości składki zdrowotnej dla różnych form opodatkowania, co może skutkować wzrostem lub spadkiem kosztów ZUS dla przedsiębiorców

- Eksperci szacują, że na wprowadzeniu nowej formy składki zdrowotnej skorzystają osoby z najniższymi dochodami, a modyfikacja ta ma związek z podwyższeniem kwoty wolnej od podatku i podniesieniem drugiego progu podatkowego