Spis treści

Domagaj się zapłaty zaległego wynagrodzenia

Jako pracownik, prawo do wynagrodzenia za wykonaną pracę to jedna z podstawowych kwestii, na które zwracasz uwagę. Czasami jednak sytuacje zdarzają się, że pracodawca nie wypłaca wynagrodzenia w wyznaczonym czasie. W takich przypadkach mówimy o zaległym wynagrodzeniu. Pamiętaj, że w przypadku zaległego wynagrodzenia masz prawo żądać zapłaty od swojego pracodawcy. Zwróć uwagęna fakt, iż kwota żądanego wynagrodzenia powinna być kwotą brutto, co oznacza, że powinna zawierać wszystkie składki i podatki, które są obowiązkowe do odprowadzenia przez pracodawcę.

ORDER PICKER (K/M) W CENTRUM DYSTRYBUCYJNYM ALBERT HEIJN - od €16,94 brutto/h

Carriere Contracting International Recruitment Polska Sp. z o. o.

- Holandia

PRACOWNIK PRODUKCJI BEKONU

E&A Agencja Zatrudnienia (nr KRAZ 385)

- Holandia

Renowacja wózków widłowych – praca w Holandii (M/K)

AB Job Service Polska

- Holandia

Elektromechanik

CD S.A.

- Bielsko-Biała

Kierowca kat. B | Dostawca zakupów w Holandii | Wiele lokalizacji

OTTO Work Force

- Holandia

Kiedy skierować pozew do sądu pracy?

Jeżeli Twoje roszczenia dotyczące niewypłaconego wynagrodzenia nie są spełnione przez pracodawcę, możesz skierować sprawę do sądu pracy. Jest to środek ostateczny, ale bardzo skuteczny, który powinien Ci umożliwić odzyskanie kwoty niewypłaconego wynagrodzenia. Przygotowując pozew, pamiętaj o podaniu wysokości dochodzonego wynagrodzenia, która powinna być kwotą brutto. Pamiętaj, że sąd pracy jest organem, który ma na celu ochronę Twoich praw jako pracownika, dlatego nie wahaj się zwrócić do niego o pomoc, gdy napotkasz na problemy z pracodawcą.

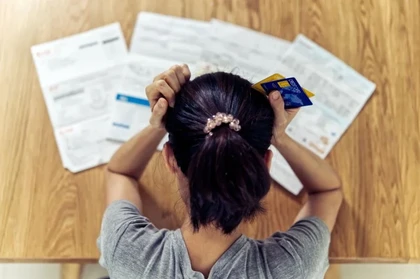

Zaległe wynagrodzenie - podejmij zdecydowane kroki!

Jeżeli masz do czynienia z zaległym wynagrodzeniem, możesz czuć się zdezorientowany i niepewny, jak dalej postępować. Pamiętaj jednak, że jesteś chroniony przez prawo pracy, które jasno określa, że pracodawca ma obowiązek zapłaty wynagrodzenia za wykonaną pracę. Zaległe wynagrodzenie to poważna sprawa, która może wpłynąć na Twoją sytuację finansową, dlatego nie ignoruj tego problemu i podjąć odpowiednie kroki, aby go rozwiązać.

Sąd pracy po Twojej stronie!

Zwrócenie się do sądu pracy może wydawać się skomplikowane, ale zwróć uwagę na fakt, że ten organ został stworzony po to, aby chronić Twoje prawa jako pracownika. Sąd pracy jest odpowiedzialny za rozstrzyganie sporów pomiędzy pracownikami a pracodawcami, a Twoje roszczenia dotyczące zaległego wynagrodzenia są ważną kwestią, którą sąd będzie rozpatrywał. Pamiętaj, że jesteś wartościowym członkiem społeczeństwa, a Twoja praca powinna być odpowiednio wynagradzana. Jeśli napotkasz na jakiekolwiek problemy z niewypłaconym wynagrodzeniem, miej świadomość, że jednym z Twoich praw jest dochodzenie swoich racji w sądzie pracy.

To może Cię również zainteresować