Spis treści

Wynagrodzenie brutto i netto

Podczas zawiązywania umowy o pracę pracodawca najczęściej ustala z pracownikiem wysokość jego wynagrodzenia, przy czym najczęściej operuje pojęciem „wynagrodzenie brutto”. Kwota, którą wymienia, nie trafi w całości do kieszeni pracownika, o czym trzeba mieć świadomość, by podjąć decyzję o współpracy czy ewentualnej negocjacji wynagrodzenia.

A zatem wynagrodzenie brutto nie jest równoznaczne z realnie wypracowanym wynagrodzeniem netto. Dlaczego? Od kwoty brutto odjąć należy szereg składek, które odprowadzane są przez pracodawcę do Zakładu Ubezpieczeń Społecznych, jak również zaliczkę na podatek dochodowy przekazywany do właściwego urzędu skarbowego.

Przykład kalkulacji kwoty netto z kwoty brutto (4500 zł) w zależności od rodzaju umowy. Źródło: https://www.aplikuj.pl/kalkulator-wynagrodzen/

Wynagrodzenie w Kodeksie pracy

Zgodnie z art. 29 Kodeksu pracy, w zawartej umowie o pracę musi się znaleźć m.in. punkt mówiący o wynagrodzeniu, które otrzyma pracownik za wykonywaną przez siebie pracę. Warto zauważyć, że ustawodawca w Kodeksie pracy nie operuje pojęciem „wynagrodzenie brutto” czy „wynagrodzenie netto”. Pojawia się wyłącznie mowa o wynagrodzeniu, które przysługuje pracownikowi w związku ze świadczoną przez niego pracą. Przyjmuje się jednak, że wynagrodzenie, które zostaje wskazane w umowie o pracę, jest wynagrodzeniem brutto, czyli tym, które obejmuje również składki na ubezpieczenia.

Wynagrodzenie netto a brutto – z czego wynikają różnice?

Wynagrodzenie brutto jest zawsze wyższe, zaś netto niższe. Dzieje się tak dlatego, że wynagrodzenie brutto zawiera wszystkie składniki pensji. Do kieszeni pracownika trafia zawsze wynagrodzenie netto. Co dzieje się z pozostałą częścią poborów? Każdy pracodawca, który zatrudnia, jest zobowiązany za swoich podwładnych odprowadzić szereg składek. I to właśnie one zawierają się w wynagrodzeniu brutto. Inaczej mówiąc, suma, która jest różnicą pomiędzy wynagrodzeniem brutto a netto, jest przez podmiot zatrudniający odprowadzana między innymi do Zakładu Ubezpieczeń Społecznych.

Składki potrącane z wynagrodzenia

Jak wspomniano powyżej, w kwocie brutto zawarte są różnorodne składki, które pracodawca jest zobowiązany odprowadzić za swojego pracownika. Do składników wynagrodzenia, które stanowią koszt pracodawcy, należą:

-

składka na ubezpieczenie emerytalne, rentowe i chorobowe – odprowadzane do Zakładu Ubezpieczeń Społecznych, (emerytalne: 9,76% podstawy wymiaru, rentowe: 6,50% podstawy wymiaru, chorobowe/wypadkowe: zależne od rodzaju działalności i liczby zatrudnionych),

- składka na Fundusz Pracy (FP) – 2,45% podstawy wymiaru,

- składka na Fundusz Solidarnościowy (FS) – 0,10% podstawy wymiaru,

- składka na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) – 0,10% podstawy wymiaru.

Pracodawca jest też zobowiązany do obliczenia, pobrania od wynagrodzenia pracownika i odprowadzenia zaliczki na ubezpieczenie zdrowotne do Narodowego Funduszu Zdrowia oraz zaliczki na podatek dochodowy od osób fizycznych (PIT). Składka na ubezpieczenie zdrowotne wynosi aktualnie 9% podstawy wymiaru składki i jest finansowana wyłącznie z wynagrodzenia pracownika. Zaliczka na podatek dochodowy od osób fizycznych jest uzależniona wyłącznie od wysokości zarobków osoby zatrudnionej.

Netto na brutto – jak obliczyć swoje wynagrodzenie?

Od 1 stycznia 2026 r. płaca minimalna wynosi 4806 zł brutto, czyli około 3575,85 zł netto (na rękę). Co pół roku kwoty minimalne ustalane przez rząd ulegają niewielkim zmianom. Nie każdy jednak otrzymuje wynagrodzenie w postaci minimalnej krajowej – często za pracę wymagamy i uzyskujemy więcej. Podczas negocjacji czy rozmowy o pracę warto zatem wiedzieć, jak wyliczyć netto z brutto, aby przewidzieć, jaką pensję otrzyma się na danym stanowisku.

Najwygodniejszym sposobem na obliczenie wynagrodzenia netto jest specjalny kalkulator wynagrodzeń, który udostępniamy za darmo na naszej stronie – www.aplikuj.pl/kalkulator-wynagrodzen.

W puste pole wpisujemy kwotę brutto wynagrodzenia, a następnie klikamy przycisk „oblicz netto”. Pokazana kwota stanowi wynagrodzenie, jakie pracownik otrzyma na rękę. Dodatkowo otrzymamy wyliczenie kosztów pracownika i pracodawcy poniesionych na poszczególne składki.

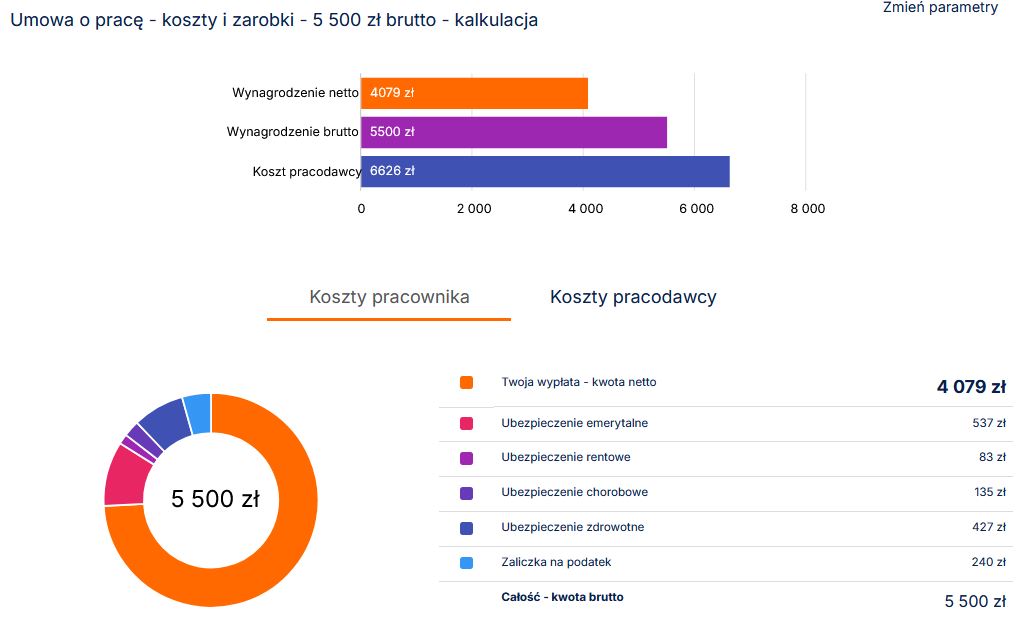

Przykładowa kalkulacja kwoty netto, kosztów pracodawcy oraz wysokości poszczególnych składek odprowadzanych przez pracodawcę za pracownika w naszym kalkulatorze.

Oczywiście, można też wyliczyć pensję netto samodzielnie, choć nie jest to takie proste. W przypadku kwoty 5500 brutto podstawowe dane do obliczeń to koszty uzyskania przychodu wynoszące 250 zł miesięcznie (stała kwota ustalona przez rząd dla pracownika, który pracuje w jednym miejscu i nie dojeżdża z innej miejscowości) oraz kwota wolna od podatku wynosząca 300 zł miesięcznie.

W pierwszej kolejności obliczamy kwoty składek i zaliczki na podatek dochodowy, a następnie ostateczne wynagrodzenie netto.

- Składka chorobowa:

5500 zł x 2,45% = 5500 zł x 0, 0245 = 135 zł

- Składka rentowa:

5500 zł x 1,5% = 5500 zł x 0,015 = 83 zł

- Składka emerytalna:

5500 zł x 9,76% = 5500 zł x 0,0976 = 537 zł

- Podstawa wymiaru składki zdrowotnej

Obliczamy ją, odejmując składki społeczne od kwoty brutto.

5500 zł - (135 zł + 83 zł + 537 zł) =

5500 zł - 755 zł = 4745 zł

- Składka zdrowotna

Stanowi 9% podstawy wymiaru obliczonej powyżej:

4745 zł x 9% = 4745 x 0,09 = 427,05 zł

- Podstawa opodatkowania

Aby ją obliczyć, od podstawy wymiaru składki zdrowotnej odejmujemy koszty uzyskania przychodu (250 zł):

4745 zł - 250 zł = 4495 zł

- Zaliczka na podatek dochodowy

Obliczana jest jako 12% podstawy opodatkowania, pomniejszona o kwotę wolną od podatku (300 zł):

4495 zł x 12% = 3633 zł x 0,12 = 539,40 zł

539,40 zł - 300 zł = 239,4 zł ≈ 239 zł

- Wynagrodzenie netto

Odejmujemy od kwoty brutto wszystkie składki i zaliczkę na podatek:

5500 zł - (135 zł + 83 zł + 537 zł + 427 zł +239 zł)

5500 zł - 1 421 zł = 4079 zł

Dlaczego nie podajemy końcowych kwot z resztkami po przecinku? Zasady zaokrąglania kwot w obliczeniach składek i podatków w Polsce są określone w przepisach, aby zapewnić jednolitość i uniknąć niejasności.

I tak podstawa wymiaru składek (np. zdrowotnej) jest liczona z dokładnością do dwóch miejsc po przecinku i nie zaokrągla się do pełnych złotych. Z kolei w przypadku podstawy opodatkowania (po odliczeniu kosztów uzyskania przychodu) i podatku obliczenia zaokrągla się kwoty do pełnych złotych.

Obliczanie wynagrodzenia netto i brutto – podsumowanie

Przy obliczaniu składek istotne jest uwzględnienie kilku kluczowych czynników, które wpływają na końcowy wynik. Przede wszystkim należy wziąć pod uwagę rodzaj umowy, ponieważ różne typy umów (np. umowa o pracę, zlecenie, o dzieło czy B2B) mają różne zasady dotyczące naliczania składek. Jak wyjaśniliśmy powyżej, umowa o pracę wymaga pełnych składek na ubezpieczenia społeczne i zdrowotne, podczas gdy umowa zlecenia czy o dzieło może podlegać innym zasadom, zależnym od statusu ubezpieczeniowego pracownika.

Kluczowe znaczenie ma również wysokość wynagrodzenia brutto, ponieważ to od niej oblicza się procentowo wysokość składek. Dla wynagrodzeń poniżej płacy minimalnej stosuje się minimalną podstawę wymiaru składek. Należy także uwzględnić różne rodzaje składek, takie jak emerytalne, rentowe, chorobowe, zdrowotne czy wypadkowe, a także zwrócić uwagę na obowiązujące limity podstawy wymiaru składek, szczególnie w przypadku ubezpieczenia emerytalnego i rentowego. Uwzględnienie tych wszystkich czynników pozwala na dokładne i zgodne z przepisami wyliczenie składek.

To może Cię również zainteresować